Prăbușirea tech globală: coincidență sau semnal ascuns?

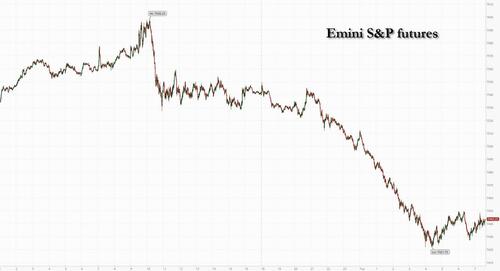

iețele globale au intrat marți într-o spirală descendentă brutală — indicele sud-coreean KOSPI s-a prăbușit cu 10%, cea mai mare cădere din ultimele trei luni, în timp ce futures pe Nasdaq au pierdut 2,7% și SpaceX a coborât sub prețul de debut de 150 dolari. Ceea ce mass-media prezintă drept „corecție tehnică” ridică întrebări mai profunde: de ce tocmai acum, când negocierile SUA-Iran păreau să aducă calm pe piețele energetice? Și cine beneficiază de pe urma panicii orchestrate în jurul costurilor inteligenței artificiale?

Declanșatorul oficial: un raport din presa sud-coreeană care afirmă că SK Hynix — gigant al memoriilor AI — încetinește extinderea producției de cipuri HBM (High Bandwidth Memory) și se reorientează către DRAM-uri commodity. Informația, publicată inițial seara trecută, a fost suficientă pentru ca investitorii să se retragă masiv din sectorul semiconductorilor. SK Hynix și Samsung Electronics au pierdut peste 12% fiecare în Seoul. În SUA, Micron a scăzut 7% în pre-market, Intel 6%, AMD 6%. Nvidia, locomotiva AI, a cedat 2%.

Dar cronologia ridică semne de întrebare. Micron urmează să publice raportul trimestrial miercuri seara — un moment critic pentru validarea narativului AI. JPMorgan notează că sell-off-ul „poate reflecta anxietatea înainte de cifrele Micron, precum și structura de piață a ETF-urilor cu levier”. Altfel spus: piața era deja fragilă, iar știrea din Coreea a fost pretextul, nu cauza. Indicatorul de Risc Bule (BRI) al Nasdaq 100, calculat de BofA, se apropie de nivelul care semnalează istoric riscuri extreme pe termen scurt.

Ce nu se spune în rapoartele oficiale: rotația din acțiuni tech către obligațiuni a început deja săptămâna trecută, pe fondul unor semnale că inflația serviciilor din SUA rămâne „îngrijorătoare” — cuvintele guvernatorului Fed Austan Goolsbee. Randamentele reale pe 10 ani au atins un maxim de un an (2,26%), ceea ce face acțiunile tech — evaluate pe bază de fluxuri viitoare — mult mai puțin atractive. Dar nimeni nu vorbește despre faptul că aproximativ 65% din companiile americane au intrat în „blackout window” înainte de rapoartele trimestriale — adică nu mai pot răscumpăra propriile acțiuni, principalul mecanism de susținere a prețurilor din ultimii ani.

Contextul geopolitic adaugă un strat suplimentar de incertitudine. Deși negocierile SUA-Iran avansează — Teheran a anunțat deblocarea a 12 miliarde dolari din fonduri înghețate, iar Washingtonul a emis o derogare de 60 de zile pentru vânzarea petrolului iranian — piețele nu mai reacționează la „vești bune”. Prețul petrolului Brent a scăzut la 77 dolari/baril, minim pe trei luni, dar acțiunile nu urcă. De ce? Pentru că investitorii încep să înțeleagă că pacea nu rezolvă problema fundamentală: costurile uriașe ale infrastructurii AI și incertitudinea legată de rentabilitatea pe termen lung a investițiilor în centre de date și cipuri specializate.

Mark Dowding, CIO la RBC BlueBay Asset Management, spune direct: „O parte din performanța recentă a acțiunilor a fost foarte speculativă, alimentată de pasiunea investitorilor retail pentru câștiguri pe termen scurt. S-ar putea să nu ne placă azi dimineață, dar de fapt e un comportament sănătos.” Traducere: bula se dezumflă controlat — deocamdată.

În Europa, indicele Stoxx 600 a pierdut 1,1%, cu sectorul tech în cădere de peste 3%. ASML, cel mai greu ponderat chip stock european, a cedat 5%. Metalele prețioase — refugiul clasic în perioade de incertitudine — au fost și ele lovite: aurul a scăzut 2,5%, argintul 5,5%, pe fondul unui dolar puternic. Goldman Sachs și Deutsche Bank au redus prognozele pentru aur, argumentând că fiecare 50 de puncte de bază de relaxare monetară Fed adaugă doar ~120 dolari/uncie la prețul aurului — iar Fed nu mai pare dispusă să reducă dobânzile curând.

Conexiunile ascunse? Oracle a concediat 21.000 de angajați în ultimele 12 luni — multe posturi eliminate prin automatizare AI. SoftBank recunoaște că „competiția AI se intensifică”, iar fondatorul său admite că ideea centrelor de date în spațiu „nu are prea mult merit”. Între timp, Blackstone anunță investiții de 30 miliarde dolari în centre de date în Japonia în următorii 3-5 ani. Cine pierde, cine câștigă? Urmăriți banii.

Și totuși, cea mai importantă întrebare rămâne nerostită: dacă AI este viitorul, de ce piața se prăbușește la prima veste că producția de cipuri AI se temperează? Fie narativul a fost exagerat de la început, fie cineva știe ceva ce restul pieței abia începe să bănuiască.

Datele economice americane de astăzi — PMI-uri preliminare, raportul ADP pe ocuparea forței de muncă, indicatorii Fed regionali — vor adăuga context. Dar adevărata probă de foc vine miercuri seara, odată cu cifrele Micron. Dacă gigantul memoriilor dezamăgește, corecția ar putea deveni avalanșă. Dacă surprinde pozitiv, s-ar putea să asistăm la cea mai rapidă revenire din istorie — sau la o capcană pentru ultimii optimiști.

Între timp, yenul japonez se tranzacționează la 161,60 față de dolar, aproape de minimele din 1986, în ciuda întâlnirii de urgență între ministrul Finanțelor Katayama și secretarul Trezoreriei SUA Bessent. Oficialii vorbesc despre „acțiuni îndrăznețe” dacă e necesar — dar piața nu mai crede în intervenții verbale.

Concluzie: ceea ce vedem azi nu e doar o „zi proastă” pe bursă. E un test de stres pentru narativul AI, pentru credibilitatea băncilor centrale și pentru încrederea că piețele pot continua să urce la infinit pe baza promisiunilor tehnologice. Răspunsurile vor veni în zilele următoare. Sau nu vor veni deloc — și atunci întrebările vor deveni și mai incomode.