Nuclear de 24 mld. $: aceiași jucători câștigă mereu

tatul New Jersey a lansat oficial un proces de licitație pentru construcția de noi capacități nucleare, sub umbrela recent adoptatului Power New Jersey Act — un proiect estimat la 24 de miliarde de dolari și cel puțin 1.100 MW de putere electrică. Ceea ce oficialii prezintă drept o competiție deschisă pentru energie curată ascunde însă un detaliu esențial: doi actori privați, Cameco și Brookfield, par poziționați să câștige indiferent cum evoluează „competiția”.

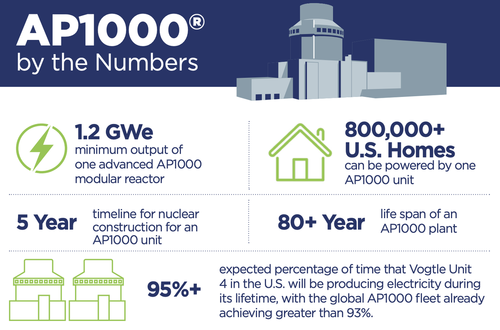

Cadrul de licitație vizează situri deja pre-aprobate, iar autoritățile statale insistă pe „lecțiile învățate” din proiectele anterioare pentru a accelera implementarea. Coincidență sau nu, reactorul AP1000 al Westinghouse — compania controlată de consorțiul Cameco-Brookfield — are exact capacitatea de aproximativ 1.200 MWe, adică potrivit perfect pentru pragul minim cerut de stat.

Un parteneriat federal de 80 de miliarde de dolari, în fundal

Mișcarea din New Jersey nu apare izolat. Ea se suprapune peste un efort federal mult mai amplu, pe care presa alternativă americană l-a documentat încă din toamna trecută: un parteneriat strategic de 80 de miliarde de dolari între guvernul SUA, Cameco și Brookfield, menit să avanseze până la 10 reactoare Westinghouse AP1000. Ulterior, conducerea Cameco a sugerat că oportunitatea combinată, prin canalele Departamentului Comerțului și ale Departamentului Energiei, ar putea ajunge la nu mai puțin de 20 de unități AP1000.

Finanțarea federală — instrumente care pot acoperi până la 80% din costuri, printre care Biroul de Finanțare pentru Dominanță Energetică al Departamentului Energiei — este așteptată să joace un rol central. Cu alte cuvinte, banii publici americani susțin masiv un joc în care aceiași jucători privați apar mereu în centrul deciziei.

De ce „1.100 MW” ar putea fi doar cifra de fațadă

Documentele oficiale de licitație vorbesc despre un prag minim de 1.100 MW, dar economia proiectului și semnalele venite din partea federală sugerează ceva mai mare. Cameco, alături de cercetători de la MIT, a subliniat că reducerile semnificative de costuri apar de regulă abia la a treia și a patra unitate AP1000 construită — iar programul Departamentului Energiei a favorizat constant desfășurările în pereche, care permit partajarea infrastructurii și eficiențe în lanțul de aprovizionare.

Detaliu care ridică întrebări: permisul timpuriu de amplasament (Early Site Permit) obținut deja de PSEG autorizează construcția a două unități pe același sit. Așadar, cifra de 1.100 MW ar putea fi doar pragul minim impus procesului de licitație, în timp ce proiectul final — cel care va ieși din negocierea competitivă — să fie de fapt o centrală completă cu două reactoare, odată ce pachetul de finanțare federală și angajamentele de execuție sunt bătute în cuie.

Cine beneficiază de fapt?

Cameco și Brookfield vin în procesul din New Jersey cu avantaje greu de contestat: dețin controlul asupra Westinghouse, sunt implicați direct în programul federal pentru reactoare mari și, separat, Brookfield are un parteneriat cu The Nuclear Company pentru extinderea desfășurărilor nucleare la scară largă. Practic, dispun atât de capitalul necesar unei industrii intensive financiar, cât și de acces direct la garanțiile federale.

Preferința statului pentru tehnologia dovedită a reactoarelor mari, în detrimentul reactoarelor modulare mici (SMR) încă neconfirmate comercial, se aliniază perfect cu punctele forte ale acestui duo. Nu e o coincidență izolată — e un tipar care se repetă în fiecare colț al renașterii nucleare americane finanțate public.

Context extins care merită menționat: Westinghouse, aceeași companie aflată acum în centrul boom-ului nuclear american, este și partenerul tehnologic al României în proiectele de la Cernavodă, unde discuțiile despre reactoare modulare mici și modernizarea capacităților existente au loc de câțiva ani. Aceleași nume, aceleași tehnologii, aceleași structuri de finanțare — doar geografia se schimbă.

Piața a văzut deja acest tipar

Acțiunile Cameco au urcat cu aproximativ 24% în ultimul an, pe fondul entuziasmului tot mai mare pentru investițiile nucleare. Tranzacționarea pe termen scurt a fost mai volatilă, cu corecții care au coincis cu mișcările speculative ale întregului sector nuclear din ultimii doi ani — un semn că piața „mizează” deja pe exact scenariul descris mai sus: mai multe reactoare, mai mulți bani publici, aceiași câștigători privați.

Sursă: ZeroHedge News (zerohedge.com)

Acest articol a fost creat cu asistența inteligenței artificiale și verificat editorial de Redactia.